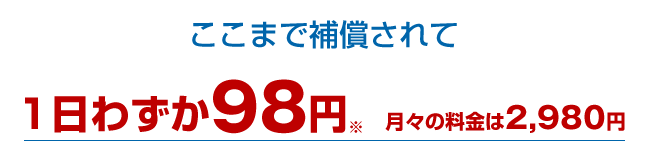

※ 1日98円…月額保険料2,980円×12カ月(1年)の保険料を1年365日で割って算出

※ 日本初…法的トラブルにおける初期相談サービスとして(ミカタ少額短期保険株式会社調べ)

※ 通話料金は被保険者様のご負担となります。

弁護士保険とは、相続問題や離婚問題、

突発的な事故被害などにあった場合に、

弁護士への相談料や委任費用を

「保険金」としてお支払する保険です。

費用の負担を軽減できることから、自分で抱えきれない悩みがあった際にも弁護士を気軽に頼ることができるので、トラブルの早期解決にも繋げることができます。日本ではまだ知名度としては十分ではありませんが、ドイツやイギリスを中心とした海外ではすでに非常に活用されている保険です。

※ 年間支払限度額は、同一保険期間中(1年間)における法律相談料保険金と弁護士費用等保険金の総支払額の限度額です。

※ 通算支払限度額は、初年度契約以降の保険契約について、法律相談料保険金と弁護士費用等保険金の総支払額を合計した金額の限度額です。

トラブルは特別なものではなく、すぐ身近にあるものなんです。

離婚トラブル

慰謝料 養育費

雇用トラブル

不当解雇 パワハラ

親族トラブル

相続・血縁トラブル

この保険を使えば小さなトラブルでも気軽に弁護士に相談することが可能となります。※

NEW得トクプラン

このプランを付加することによって、お支払いする保険金が大幅に増加します。

少額のトラブルが起きた時でも支払われる保険金の額が大きくなるため、より弁護士に委任しやすくなります。

| 保険金として支払われる金額の割合 | |||

|---|---|---|---|

| プラン | 着手金・手数料 | 報酬金・日当・実績 | 保険料 |

| 88プラン | 80% | 80% | +600円 |

| 99プラン | 90% | 90% | +900円 |

保険金お支払い例

暴言・暴力などのパワハラにより体調を崩してしまい入院をした。相手方に800万円請求、示談交渉の結果500万円で和解

- 着手金 320,000円

- 報酬金 440,000円

- 弁護士費用 760,000円

-

スタンダードの場合

着手金:80% 成功報酬:50%

保険金

476,000円を補償 -

88プランの場合

着手金:80% 成功報酬:80%

保険金

608,000円を補償 -

99プランの場合

着手金:90% 成功報酬:90%

保険金

684,000円を補償

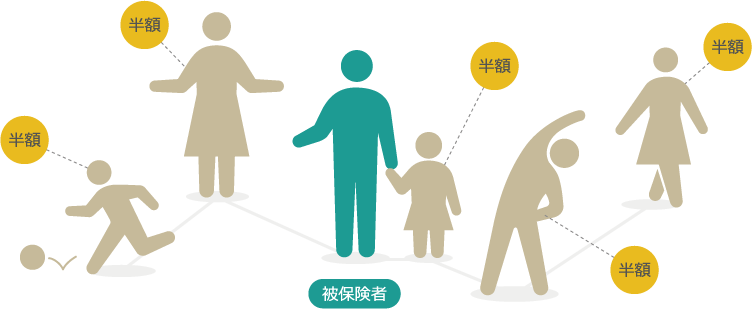

家族特約(家族のミカタ)

家族特約(家族のミカタ)は、約半分の保険料で家族を補償の対象にすることができる特約です。3親等以内のご家族であれば、被保険者さま1名につき月額1,500円で主契約と同等の補償を受けることができます。また、一般事件免責金額ゼロ特約も約半分の保険料で付加することができます。

1,500円/月額

「家族のミカタ」ならあなたの大切な家族も安心です

※ 1日98円…月額保険料2,980円×12か月(1年)の保険料を1年365日で割って算出

※ ただし、一定の条件が必要になります。

※ 特約付与、または一括払いの場合は、金額が異なりますのでご注意下さい。

日本弁護士連合会と協定を締結し、当サービスを提携しております。

電話一本で弁護士につながり、

ちょっとした疑問でもすぐに弁護士に聞けるので

トラブルの素早い解決、トラブル回避をサポートします!

ミカタ加入者様なら無料※でご利用いただけます!

弁護士直通ダイヤルは弁護士と直接お電話でお話しいただけます。

弁護士直通ダイヤルなら、その場で一般的な法制度上の助言※や事案が法律問題にあたるか否かの判断が得られます。

※ 通話料金(全国一律料金)は、被保険者さまのご負担となります。海外からはご利用になれません。

※ 弁護士直通ダイヤルは、限られた時間内であり、電話だけの対応となるため、法的助言の内容としては一般的な法制度の案内や、法的トラブルか否かなどの初期相 談に限られます。複雑な問題など、内容によっては、正式な法律相談をお勧めします。

※ 保険金お支払い対象外の被保険者さまで、弁護士紹介をご希望される場合には、別途弁護士会が運営するサービスをご案内いたします。

※ 事案の内容によっては、弁護士紹介サービスをご利用頂けない場合がございます。

※ 平日10時から14時の時間内でご利用いただけます。

※ 利用時間外、土日祝祭日、年末年始等は ご利用できません。なお、時間帯により混み合っていてかかりにくい場合がございます。

※ 弁護士直通ダイヤルは、限られた時間内であり、電話だけの対応となるため、法的助言の内容としては一般的な法制度の案内や、法的トラブルか否かなどの初期相 談に限られます。複雑な問題など、内容によっては、正式な法律相談をお勧めします。

※ 保険金お支払い対象外の被保険者さまで、弁護士紹介をご希望される場合には、別途弁護士会が運営するサービスをご案内いたします。

※ 事案の内容によっては、弁護士紹介サービスをご利用頂けない場合がございます。

※ 平日10時から14時の時間内でご利用いただけます。

※ 利用時間外、土日祝祭日、年末年始等は ご利用できません。なお、時間帯により混み合っていてかかりにくい場合がございます。

被保険者さまには、被保険者証とステッカーをお渡しします。

弁護士保険ミカタに加入していることが相手に伝わることで、いいがかりをつけられなくなったり、トラブルを回避できる可能性が高まります。

このシールを玄関に貼っておくだけで怪しいセールスマンや難癖をつけてくる隣人、また、泥棒やストーカーを家に近寄らせない効果が期待できます。

起こってからでは遅いトラブルの数々・・・

「ミカタ」には、トラブルが起こった際に弁護士費用を補償する

だけではなく、もう一つの重要な役割があります。

未然にトラブルに発展するのを防ぐ抑止効果です。

言いがかりをつけられ、

金銭を要求する相手に

被保険者証を見せたら

どうなるでしょう?

金銭を要求する相手に

被保険者証を見せたら

どうなるでしょう?

セクハラをしてくる上司が見える場所に被保険者証を置いたら?

メディア掲載情報

朝日新聞

2015年10月26日(月)

承諾書番号 A15-2271

「弁護士保険」の契約が急増している。交通事故や傷害事件で被害者になったとき、加害者側との窓口になってくれる弁護士の費用が補償される。万が一トラブルに巻き込まれても、高額になりがちな費用を急に用立てずに済むメリットが支持されている…

というのも、日本では弁護士を気軽に利用する意識がないんですね。

「訴えるぞ!」とか「裁判だ!」「弁護士がついてるぞ!」と言われると誰でも弱気になりますよね。

弁護士保険の「ミカタ」のポイントは、保険証や、玄関に貼れるステッカーを持てるようになるので、これは物理的に効果を発揮する。想像してみてください。

「私、弁護士保険に入ってるんですよ」

この一言はひじょ~~に強烈だと思いませんか?笑

僕はこれからの日本について、「ミカタ」に加入していることが当然の世の中になってくると思うんです。日本での法的トラブルは、数え切れないほどあります。そんな時に、このサービスは強いミカタになると思うんですよね。

大渕弁護士からのお言葉

泣き寝入りしないように

思いを晴らしたいという人の願いを

叶えることができるんじゃないかなと。

婚約破棄とかそういった、慰謝料がそんなに取れない案件とか、男性にちょっと騙されてしまって、100万円払ってしまったけど取り返したいとか、そういった小額の争いについてはですね、弁護士費用を払うと、逆にもう…赤字になってしまうようなこともあるし、実際本当に慰謝料100万円取れるのかもわからない状態で泣き寝入りをしなきゃいけない、っていう事態がたくさん起こっているんですね。そういうときに、

弁護士を利用しないで何もできない人もすごく多い、

日本は特に弁護士を利用したことない人がすごく多いと思うんですけども、もっと気軽に利用できて、泣き寝入りしないように、思いを晴らしたいという人の願いをかなえることができるんじゃないかなと。

特に小額のものですね。詐欺とかだと、加害者のほうも「小額だと訴えられないだろう」って高を括ってやっているところもあるので、犯罪とかも減るんじゃないかなって期待していますね。

石渡弁護士からのお言葉

弁護士にとっても長年の夢だった保険がようやくできるんだ

と感動致しました。

やっぱり、顧問の先生がいる企業のお客様とかだと、何かあっても、すぐに弁護士に相談して、費用も普通に会社から出てっていうのがありますけど、一般の方っていうのは、争いごとも初めて、裁判も初めて、内容証明とかを受け取ってもドキドキしちゃう、そういう感じだと思うんですね。それで

ようやく敷居の高い弁護士のところに来て頂いたところに、私たちが「費用かかります」っていう風に言わなくてはならなくて、兼ね合いで切り出しにくかったりとか、ご説明しにくいって思いをすごくしてきましたので、こういう保険があるっていうのは、本当に物事をスムーズにしてくれるかなと思っています。

「もらえるべきお金」をもらっていない方だと、最初の費用のお支払いのときからすごくお困りになったりされるので、本当に役に立つんじゃないかと思います。

特に女性のお客様とかだと、社会的地位をまだ築かれてなかったり(専業主婦など収入の少ない方)とか、そういう方もいらっしゃるので、そういう女性のためにもかなりアシストしてもらえる保険になると思います。

3名のインタビュー動画はコチラ

弁護士保険としてのミカタの特徴

「ミカタ」は日本で初めての単独型弁護士保険です。※

※単独で加入ができる弁護士保険として(ミカタ少額短期保険株式会社調べ)

自動車保険などに付加する弁護士費用特約は、

交通事故などの偶然な事故の被害者となった場合の弁護士費用が補償されるのが一般的です。

ミカタは偶然な事故の被害者となった場合だけでなく、

加害者となった場合、

さらには消費者トラブル、労働トラブル、近隣トラブル、

親族トラブル(離婚・相続など)の当事者となった場合など、

一般的な法的トラブルについてまで対象を広げています。

法的トラブルの発生確率って?

法テラスの分野別相談件数とミカタのカバー範囲

平成26年度 法テラスサポートダイヤル受電状況から(上位20分野)

※ 一定の条件あり

上に見られるように実際に多くの方々が幅広い問題を抱えている様子がうかがえます。損害賠償に関する備えだけでは十分とは言えません。

法的トラブル例 婚約破棄

① 婚約が有効に成立していたか否か

② 仕事を辞めたのは相手方の責任か否か

③ 婚約破棄事由に正当な理由はないか否か

はじめに必要な費用 報酬金

全額勝訴の場合 一部勝訴の場合 完全敗訴の場合

成功すれば220万円程度プラスになる可能性があるが、

そもそも、30万円弱を用意できないと、

弁護士に依頼し、争うことができない。

そもそも、30万円弱を用意できないと、

弁護士に依頼し、争うことができない。

係争額が低いほど、泣き寝入りの傾向が強い

二割司法の現実

国民の2割ほどしか適切な司法サービスを受けられていない。

つまり、法律トラブルが発生したときに弁護士を利用することがなく「泣き寝入り」してしまっている人が「全体の8割」もいる。

ミカタは法的トラブルをできるだけ回避し、

早期に対処していただけるように、あるいは費用が障害となって

泣き寝入りしてしまうことがないようにとの思いから設計されています。

早期に対処していただけるように、あるいは費用が障害となって

泣き寝入りしてしまうことがないようにとの思いから設計されています。

また、被保険者証とステッカーでトラブルを未然に防ぎ、

付帯サービスとして弁護士直通ダイヤル等の提供を行うことにより、

法的トラブルを備えるためのトータルなサービスとして

お客様に寄り添う保険です。

付帯サービスとして弁護士直通ダイヤル等の提供を行うことにより、

法的トラブルを備えるためのトータルなサービスとして

お客様に寄り添う保険です。

お客様の声・実際に解決した事例

自分一人ではどう対応していいかもわからず、何もできなかったと思います。「ミカタ」に加入していたおかげでスムーズに弁護士の方を紹介していただきわずらわしい手続きもなく、治療に専念しているうちに解決することができました。

道を歩いていたところ、いきなり固い何かが飛んできて大怪我。実はたまたま、外国人と日本人が近くでけんかをしており、それに巻き込まれてしまった。

相手が提示してきた金額に対して高いとは思ったものの自分一人ではどう対応していいかわかりませんでした。弁護士直通ダイヤルで相談すると、この場合の慰謝料は5万円程度が適正妥当な金額ではないかということでした。弁護士を紹介していただき、無事和解することができました。

スーツケースを引いて歩いていたところ何者かが引いていたスーツケースに引っかかり転倒。転倒した拍子に、相手方のスーツが破損。スーツ代や慰謝料などで、95万円を請求されることに。

※ 本事例は実話に基づいていますが全ての人にその効果を保証するものではありません。

Q&A

-

いつ起きた法的トラブルでも、保険金は支払われるのですか?

-

原因事実(法的トラブルの原因となる事実)が、責任開始日より前に発生した場合は、保険金のお支払対象とはなりません。

したがって、弁護士等に法律相談や委任した日が責任開始日後であったとしても、原因事実が責任開始日より前に発生している場合は、保険金のお支払対象とはなりません。

-

法的トラブルの発生時期は、どのように判断するのですか?

-

法的トラブルは、原則として、原因事実(法的トラブルの原因となる事実)が生じた時に発生したものとみなします。

-

責任開始日は、どのように決まるのですか?

-

責任開始日は、当社が保険契約の申込みを承諾した後、第1回保険料が払い込まれた日の属する月の翌月1日となります。同じ月に保険契約の申込みをいただいても、第1回保険料の払込方法によって、責任開始日が異なることがありますのでご注意ください。

申込方法 保険料の払込方法(経路) 書類受付締切日 第1回保険料払込日 責任開始日 第1回保険料 第2回以降保険料 申込書でのお申込み クレジットカード払 クレジットカード払 毎月当社最終営業日 当月末に決済 翌月1日 ゆうちょ払 口座振替 毎月15日※2 当月25日までに払込 翌月1日 口座振替 口座振替 毎月15日 翌月27日に振替 翌々月1日 インターネットからのお申込み クレジットカード払 クレジットカード払 毎月当社最終営業日 当月末に決済※1 翌月1日 インターネット口座振替 インターネット口座振替 毎月当社最終営業日 翌月27日に振替 翌々月1日 ※1・・・銀行口座からの引き落とし日はカード会社ごとの取り扱いとなります。詳しくは、カード会社にご確認下さい。

※2・・・ゆうちょ払を選択され「一括払い」をご選択された場合は、書類受付締切日は毎月25日となります。

上記表は、保険契約申込・承諾及び第1回保険料払込の双方が、各月の締切日当日までに行われた場合の例です。

※第1回保険料の払込みが遅れた場合は、責任開始日も遅れることになります。ご注意下さい。

※保険契約申込書類の有効期限は3ヶ月です。もし、保険契約申込日から3ヶ月以内に、当社の承諾と第1回保険料の払込みがない場合は、申込まれた保険契約は不成立となり、再度申込み手続きが必要となります。

-

法律相談料保険金の上限はありますか?

-

同じ原因に基づく法的トラブルの支払限度は22,000円です。

また、保険期間中の支払限度は10万円です。

-

弁護士費用等保険金はどのような場合にいくら支払われるのですか?

-

同じ原因に基づく法的トラブルの支払限度は、特定偶発事故が300万円、その他の一般事件が200万円です。弁護士費用等保険金のお支払額は、次のとおりです。

法的トラブル 保険金のお支払額 支払限度 特定偶発事故 次のいずれか低い金額 - 被保険者が弁護士等に支払う着手金・手数料・報酬金・日当の全額※1

- 当社の定める基準弁護士費用

300万円 一般事件 次のいずれか低い金額 - 被保険者が弁護士に支払う着手金・手数料・報酬金・日当・実費の全額※1

- (当社の定める基準弁護士費用)×50%~90%※

※加入プランによって縮小てん補割合が変わります。

200万円 ※1 弁護士と締結された委任契約が「タイムチャージ制」の場合も、当社にて保険金の上限を決定させていただいたうえで、保険金をお支払いします。

※2 一般事件における同一の原因事故についての限度額は、着手金・手数料100万円、報酬金・日当・実費100万円

-

保険の対象になった場合、弁護士費用はすべて保険金で賄われますか?

-

一部被保険者さまのご負担が発生する場合がありますのでご注意ください。

・保険金の支払限度額を超えた場合

・弁護士の提示額が、当社の定める基準を超えた場合

-

待機期間とはなんですか?

-

待機期間とは、責任開始日から一定期間に発生したトラブルについて、保険金をお支払いしない期間をいいます。この保険の待機期間は3ヶ月ですので、責任開始日から3ヶ月以内に発生した法的トラブルは保険金のお支払対象とはなりません。ただし、特定偶発事故には待機期間が適用されませんので、責任開始日以降に発生した場合は保険金のお支払対象となります。

-

特定原因不担保とはなんですか?

-

特定原因不担保とは責任開始日から一定期間、保険金をお支払いしない期間をいいます。この保険の特定原因不担保期間は1年間ですので、責任開始日から1年以内に発生した法的トラブルは保険金のお支払対象とはなりません。

・金銭消費貸借契約、金融商品取引、連鎖販売取引に係るトラブルなど

・相続、離婚、その他の親族関係に係るトラブル

-

待機期間や不担保期間の後に弁護士を利用すれば保険金を受け取ることができるのですか?

-

保険金のお支払対象となるか否かは、弁護士を利用した時期ではなく、原因事実(法的トラブルの原因となる事実)の発生時期によって判断します。

したがって、原因事実の発生した時期が、責任開始日より前であるトラブル・待機期間中であるトラブル・不担保期間中であるトラブルは、保険金のお支払対象となりません。

-

事業に係わるトラブルは、保険金の支払対象になりますか?

-

事業に係わるトラブルは、弁護士等へ事件処理を依頼した際の「弁護士費用等保険金」はお支払対象外となりますが、個人事業主など被保険者個人がトラブルの当事者となる場合は、法律相談料保険金については保険金のお支払対象となります。

また、被保険者が従業員の立場で、労働・勤務条件等について会社との間で発生したトラブルや、ハラスメント行為に起因するトラブルは、法律相談料保険金および弁護士費用等保険金のいずれも保険金のお支払対象となります。

事業に関わるトラブルは「事業者のミカタ」をご確認下さい。

-

家族に起こった法的トラブルでも、保険金の支払対象になりますか?

-

補償の対象となる方は、被保険者ご本人さまのみとなります。ご家族のトラブルに関しては、「家族特約」を付加していただきますと、ご家族の方も補償の対象となります。

家族特約は、約半分の保険料で家族の補償を対象とすることができる特約です。

世帯や扶養が、契約者と同一でなくても、契約者の3親等以内の家族(親族・姻族)であれば、被保険者さま1名につき約半分の保険料で主契約者と同等の補償が受けることができます。主契約者と異なるプランでお申込みすることもできます。

-

弁護士費用等保険金の支払いがあった場合に保険料は変わりますか?

-

保険をご利用されても、更新後の保険料は上がりません。

丸山弁護士からのお言葉

弁護士の丸山です。

私がはじめ、ミカタさんの弁護士保険の話を聞いたとき、正直に言いますと、「これは

売れるな」と思いました。